|

Tempo Certo - Revisão de Benefícios

AJUDA AO PROGRAMA Evolução da RMI desde 1977 A RMI (Renda Mensal Inicial) é o resultado do cálculo realizado pelo INSS tendo por base o salário do segurado, porém em algumas situações especiais este cálculo pode ser revisto. CÁLCULO DA NOVA RMI Para o cálculo da nova RMI será necessário a Carta de Concessão, o programa realiza cálculos de apuração da RMI anterior a vigência da Lei nº 9.876/99. CALCULANDO OS BENEFÍCIOS Para se calcular um benefício previdenciário é necessário seguir uma rotina: a) Apurar o PBC (Período Básico de Cálculo). b) Apurar os Salários de Contribuição do PBC. c) Atualizar os Salários de Contribuição encontrados. d) Calcular o SB (Salário de Benefício), e e) Calcular a RMI (Renda Mensal Inicial). Em cada época esses cálculos seguiram uma regra específica. Trataremos a seguir das regras aplicáveis a cada época.

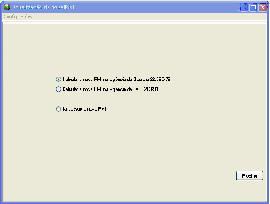

CALCULANDO O BENEFÍCIO NA VIGÊNCIA DO DECRETO 83.080/1979 Este decreto vigorou até a promulgação da Constituição Federal, em 05/10/1988. Determinava: a) que o Salário de Beneficio consistia em 1/36 dos 36 últimos Salários de Contribuição do PBC (Período Básico de Cálculo); b) apenas os 24 mais antigos seriam corrigidos monetariamente, enquanto os últimos 12 não seriam corrigidos; c) o PBC correspondia aos 48 últimos meses anteriores à DER (Data de Entrada do Requerimento). Nestes 48 meses, deveremos buscar 36 Salários de Contribuição, contando do mais recente para o mais antigo. Havia naquela época o Menor Valor Teto 10 vezes o valor da Unidade Salarial e o Maior Valor Teto 20 vezes o valor da Unidade Salarial, que eram limitadores dos benefícios. Se o Salário de Benefício fosse inferior ao Menor Valor Teto, o cálculo da RMI se daria diretamente sobre o Salário de Benefício. Se o Salário de Benefício fosse superior ao Menor Valor Teto, ele seria dividido em duas partes, da seguinte maneira: 1ª) igual ao Menor Valor Teto, e servia para o cálculo da Parcela Básica da RMI, observada a percentagem de 80% do Salário de Benefício, acrescido de 3% ao ano de serviço que ultrapasse aos 30 anos para homem e 25 anos para mulher; 2ª) composta por até 80% do valor excedente ao Menor Valor Teto, limitado ao Maior Valor Teto, e servia para o cálculo da Parcela Adicional da RMI. - Para calcular a Parcela adicional verificava-se, em todo o período contributivo do Segurado, quantos meses seu Salário de Contribuição foi superior ao Menor Valor Teto, juntando-se os meses encontrados em grupos de 12. - Em seguida, o valor da segunda parte deverá ser multiplicado pela quantidade de "grupos de 12" encontrada, e dividida por 30. Este será o valor da Parcela Adicional. - A RMI será composta pela soma das parcelas Básica e Adicional. Em primeiro lugar abra o programa e clique no botão Novo, para iniciar um novo cálculo.

Na janela atualizar a nova RMI, marque a opção: Calcular a Nova RMI na vigência do Decreto 83.080/1979

Clique no botão Próximo.

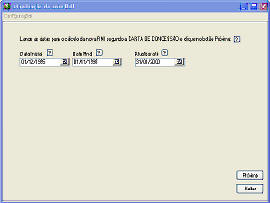

DATA INICIAL É a data do primeiro salário de contribuição considerado para cálculo do PBC (Período Básico de Cálculo), exemplo: 36 últimos salários de: 01/08/85 a 01/07/88, a data inicial será 01/08/85. DATA FINAL É a data do último salário de contribuição considerado para cálculo do PBC (Período Básico de Cálculo), exemplo: 36 últimos salários de: 01/08/85 a 01/07/88, a data final será 01/07/88. ATUALIZAR ATÉ É o DIB (data inicial do benefício), constante na Carta de Concessão. NÃO é a data atual ou seja a data para a qual deseja atualizar o cálculo, pois aqui estamos calculando apenas a nova RMI.

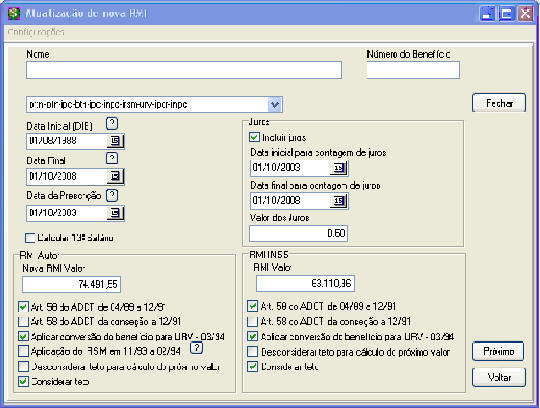

Clique no botão Próximo. RMI Valor (Carta de Concessão) É o valor da RMI segundo cálculo do INSS constante na Carta de Concessão. O “Divisor (Carta de Concessão)” é o número de salários apurados para a média do PBC, até o máximo de 36. O PBC (Período Básico de Cálculo) correspondia aos 48 últimos meses anteriores à DER (Data de Entrada do Requerimento). Nestes 48 meses, deveremos buscar 36 Salários de Contribuição, contando do mais recente para o mais antigo. REVISÃO DA LEI 8.213/1991 (BURACO NEGRO) O período compreendido entre 05/10/1988 e 05/04/ 1991 é o denominado Buraco Negro. A Constituição Federal de 1988 determinou que os benefícios fossem calculados com base na média dos últimos 36 Salários de Contribuição, corrigidos mês a mês, conforme dispusesse o Plano de Custeio e de Benefícios. Este Plano de Custeio e de Benefícios só veio com as Leis 8.212 e 8.213 de 24/07/1991, no período que antecede a estas leis, a Previdência Social concedeu os benefícios com base nos últimos 36 meses, mas corrigindo apenas os 24 mais antigos. Resultando numa defasagem para os benefícios tendo em conta a inflação daquele período. Para corrigir isto, o Art. 144 da lei 8.213/1991 determinou que: “Até 1° de junho de 1992, todos os benefícios de prestação continuada concedidos pela Previdência Social, entre 5 de outubro de 1988 e 5 de abril de 1991 devem ter sua renda mensal inicial recalculada e reajustada, de acordo com as regras estabelecidas nesta Lei. Parágrafo único. A renda mensal, recalculada de acordo com o disposto no "caput" deste artigo, substituirá para todos os efeitos a que prevalecia até então, não sendo devido, entretanto, o pagamento de quaisquer diferenças decorrentes da aplicação deste artigo referentes às competências de outubro de 1988 a maio de 1992.” Coeficiente: (ex: 1 / 0,9 5 / 0,90 ...) Coeficiente a ser aplicado no cálculo da Renda Mensal Inicial. É o coeficiente aplicado após o cálculo do Salário de Benefício para se chegar a RMI. Este coeficiente é variável, sendo necessário buscá-lo na carta de concessão.

Clique no botão Próximo.

CALCULANDO O BENEFÍCIO NA VIGÊNCIA DO DECRETO 83.080/1979 Este decreto vigorou até a promulgação da Constituição Federal, em 05/10/1988. Determinava: a) que o Salário de Beneficio consistia em 1/36 dos 36 últimos Salários de Contribuição do PBC (Período Básico de Cálculo); b) apenas os 24 mais antigos seriam corrigidos monetariamente, enquanto os últimos 12 não seriam corrigidos; c) o PBC correspondia aos 48 últimos meses anteriores à DER (Data de Entrada do Requerimento). Nestes 48 meses, deveremos buscar 36 Salários de Contribuição, contando do mais recente para o mais antigo. Havia naquela época o Menor Valor Teto 10 vezes o valor da Unidade Salarial e o Maior Valor Teto 20 vezes o valor da Unidade Salarial, que eram limitadores dos benefícios. Se o Salário de Benefício fosse inferior ao Menor Valor Teto, o cálculo da RMI se daria diretamente sobre o Salário de Benefício. Se o Salário de Benefício fosse superior ao Menor Valor Teto, ele seria dividido em duas partes, da seguinte maneira: 1ª) igual ao Menor Valor Teto, e servia para o cálculo da Parcela Básica da RMI, observada a percentagem de 80% do Salário de Benefício, acrescido de 3% ao ano de serviço que ultrapasse aos 30 anos para homem e 25 anos para mulher; 2ª) composta por até 80% do valor excedente ao Menor Valor Teto, limitado ao Maior Valor Teto, e servia para o cálculo da Parcela Adicional da RMI. - Para calcular a Parcela adicional verificava-se, em todo o período contributivo do Segurado, quantos meses seu Salário de Contribuição foi superior ao Menor Valor Teto, juntando-se os meses encontrados em grupos de 12. - Em seguida, o valor da segunda parte deverá ser multiplicado pela quantidade de "grupos de 12" encontrada, e dividida por 30. Este será o valor da Parcela Adicional. - A RMI será composta pela soma das parcelas Básica e Adicional. Clique no botão Próximo.

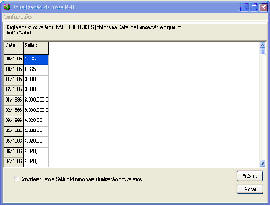

Nesta janela digite os salários, não corrigidos, obtidos na carta de concessão. Escolha se deseja ou não, que para a atualização dos salários sejam considerados o teto e o salário mínimo da época. Clique no botão Próximo.

A partir desta janela o cálculo da nova RMI já está pronto e lançado, considera-se agora a atualização das RMs até os dias atuais. Data Inicial É o DIB (data inicial do benefício), constante na Carta de Concessão. Data Final É a data para qual o cálculo deve ser atualizado (Data Atual) Data da Prescrição A prescrição de parcela ou diferença relativa a benefício previdenciário deve ser analisada à luz da Lei n° 8.213/91, mais especificamente pelo disposto no parágrafo único do artigo 103, ou seja, a aferição de eventual prescrição deve considerar o prazo de cinco anos.

Art. 103. É de dez anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para a revisão do ato de concessão de benefício, a contar do dia primeiro do mês seguinte ao do recebimento da primeira prestação ou, quando for o caso, do dia em que tomar conhecimento da decisão indeferitória definitiva no âmbito administrativo. (NR) (Redação dada ao caput pela Lei nº 10.839, de 05.02.2004, DOU 06.02.2004) Notas: 1) Assim dispunha o caput alterado: "Art. 103. É de cinco anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para a revisão do ato de concessão de benefício, a contar do dia primeiro do mês seguinte ao do recebimento da primeira prestação ou, quando for o caso, do dia em que tomar conhecimento da decisão indeferitória definitiva no âmbito administrativo. (NR) (Redação dada ao caput pela Lei nº 9.711, de 20.11.1998, DOU 21.11.1998)"

Parágrafo único. Prescreve em cinco anos, a contar da data em que deveriam ter sido pagas, toda e qualquer ação para haver prestações vencidas ou quaisquer restituições ou diferenças devidas pela Previdência Social, salvo o direito dos menores, incapazes e ausentes, na forma do Código Civil. (Parágrafo acrescentado pela Lei nº 9.528, de 10.12.1997) Clique no botão Próximo.

Os campos da tabela, VALOR PAGO, VALOR CALCULADO bem como CORREÇÃO podem ter seus valores modificados manualmente, caso deseje lançar os benefícios segundo os pagamentos do INSS. Após a modificação clique no botão Refazer para refazer o cálculo. O Botão Visualizar Impressão exibirá o cálculo completo, para impressão.

Para retornar ao cálculo utilize o Botão Editar. Após fechar o programa, se desejar refazer o último cálculo, utilize o botão A. Backup.

BENEFÍCIO NA VIGÊNCIA DA LEI 8.213, DE 24/07/1991

Na vigência desta Lei, o Salário de Benefício consistia na média aritmética simples de todos os últimos salários-de-contribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses, corrigidos pelos índices oficiais estabelecidos pelo governo, divulgados por portaria ministerial. Esta norma vigorou até dia 28/11/1999. CONVERSÃO DE BENEFÍCIOS EM URVs, EM 01/03/1994 A Lei 8.880, de 27/05/1994, determinou a indexação de todos os valores para a URV a partir de uma média de valores, da seguinte maneira: - far-se-ia a conversão em URV dos valores dos benefícios pagos entre 11/1993 e 02/1994, pelos valores de URV atribuídos ao último dia de cada um destes meses. - fazia-se uma média aritmética simples destas quantidades de URV, e chegava-se ao valor do benefício em URV. - estas quantidades, então, seriam convertidas pelo valor da URV na data do pagamento do benefício. Antes da vigência da Lei 8.880, de 27/05/1994, os benefícios eram corrigidos quadrimestralmente, pelo IRSM, sempre que o acumulado nos quatro meses, ultrapassasse a 10%. Visto que no ano de 1993 a inflação estava alta, em todos os meses o índice foi superior a 10%. Vejamos: - em 05/93 houve a reposição do primeiro quadrimestre, com, os índices de 01/93 a 04/93. - em 10/93, houve reposição com a inflação de 05/93 a 09/93. - em 01/94, reposição dos meses de 09/93 a 12/93. Em 02/94, com a atualização pela URV, a determinação foi que os benefícios fossem atualizados pela média dos meses de 11/93, 12/93, 01/94 e 02/94. Assim seguindo a sistemática da Lei 8.880, de 27/05/1994: 1- o benefício de 11/93, não foi atualizado, pela inflação sofrida dos meses de 09/93 e 10/93. A Lei 8.880 determinando que os benefícios de 11/93 a 02/94 fossem convertidos em URV pela taxa do último dia de cada mês, assim o benefício de 11/93 que já tinha sofrido a inflação de 09/93 e 10/93, com a URV do último dia do mês, sofreria também o impacto da inflação do próprio mês. 2- o benefício de 12/93 também estava desatualizado, tendo sofrido o impacto inflacionário de 09/93, 10/93 e 11/93, e sofreria também o impacto da inflação do próprio mês de dezembro. 3- o benefício de 01/94 teve a atualização quadrimestral, mas, sofreria também o impacto da inflação do próprio mês, em face de ser considerada a URV do último dia. 4- o benefício de 02/94 já sofria evidentemente o impacto inflacionário do mês anterior, perderia também a inflação do próprio mês. A correção em URV simplesmente ignorava as inflações, reduzindo drasticamente o poder de compra dos benefícios. Violou-se aqui o princípio da irredutibilidade do valor dos benefícios (art. 194, IV, da Constituição Federal), e também o princípio da preservação do valor real dos benefícios (art. 201, § 4°, da Constituição Federal). CONVERSÃO E ATUALIZAÇÃO DOS BENEFÍCIOS PARA URV: Os cálculos devem ser efetuados da seguinte maneira: 1. Atualiza-se o benefício de 10/93 pelo IRSM dos meses de 09/93 e 10/93 (82,37%) chegando-se assim ao benefício atualizado de 11/93. Divide-se o valor encontrado pela URV do primeiro dia do mês de novembro (178,97), e encontra-se assim o valor do benefício em URV. 2. Sobre o valor do benefício atualizado no tópico 1, aplica-se o IRSM do mês de novembro de 1993 (34,89%). Divide-se o valor encontrado pela URV do primeiro dia do mês de dezembro (241,65), e encontra-se assim o valor do benefício em URV. 3. Sobre o valor do benefício atualizado no tópico 2, aplica-se o IRSM do mês de dezembro de 1993 (39,1446%). Divide-se o valor encontrado pela URV do primeiro dia do mês de janeiro de 1994 (333,17), e encontra-se assim o valor do benefício em URV. 4. Sobre o valor do benefício atualizado no tópico 3, aplica-se o IRSM do mês de janeiro de 1994 (40,25%). Divide-se o valor encontrado pela URV do primeiro dia do mês de fevereiro de 1994 (466,66), e encontra-se assim o valor do benefício em URV.

(JFSC) ESTUDO DA CONTADORIA - AÇÕES PREVIDENCIÁRIAS ORTN/OTN (SÚMULA Nº 02/TRF DA 4ª REGIÃO) DIB'S ENTRE 17/06/1977 ATÉ 04/10/1988 (Lei nº 6.423/1977 e CF de 1988) Tabela de Ações Previdenciárias ORTN/OTN (Súmula nº 2 TRF 4ª Região

400 perguntas e respostas sobre previdência 400 perguntas e respostas sobre previdência

SÍNTESE DA MATÉRIA RELATIVA A AÇÕES PREVIDENCIÁRIAS REVISIONAIS O Núcleo de Contadoria da Justiça Federal - Subseção Judiciária de Porto Alegre-RS

|